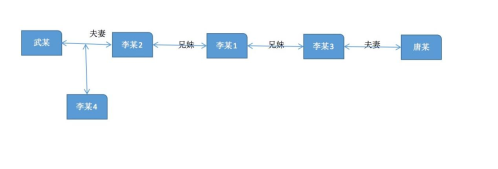

一、人物關系圖

二、案件簡介

系爭泉州路*號為公有居住房屋,承租人為李某1。2021年4月,系爭房屋被列入征收范圍。征收時戶籍在冊人員為五人:李某1(自1961年戶口遷入);李某2、武某、李某4(李某2為承租人的哥哥,李某2與武某系夫妻,李某4系二人之子,三人戶口自2005年遷入);唐某(為承租人弟媳,1982 年因結婚戶口遷入,1997年隨夫前往國外,注銷戶口。2007年回國定居,恢復戶口至系爭房屋)。

2021年6月12日,李某1作為本市泉州路*號房屋承租人與征收單位簽訂《上海市國有土地上房屋征收補償協議》和《結算單》,確認征收補償利益總計8,692,819.65元,其中房屋價值補償5,876,657.27元。

唐某婚后在系爭房屋居住直至1997年戶籍注銷。2002年,唐某購買取得本市周家路11號*室商品房,登記權利人為唐某。2007年,唐某戶口恢復至系爭房屋后未實際居住。另據唐某護照記載,2011年至2020年,唐某在國內與國外兩頭生活。唐某已取得國外綠卡,在國外領取類似養老費用。

李某2、武某在系爭房屋內結婚并居住,1983年獲增配本市廈門路*號二樓前樓房屋,1993年套配本市洋河路*號房屋,兩次獲配房屋遷入戶籍3人(李某2、武某、李某4)。1994年12月,李某2作為購買人將洋河路公房購買為產權房,當時該戶內在冊戶籍人員3人,分別為李某2、武某、李某4。1999年9月,李某2、武某、李某4購買本市周家路5號*室商品房。李某2、武某、李某4自2005年戶籍遷入后未在系爭房屋實際居住。

系爭房屋被征收前由李某1一人實際居住。

三、各方觀點:

原告觀點:

在房屋征收決定作出時,唐某戶籍在系爭房屋內,在本市亦未享受過福利性質房屋,且曾實際居住,符合共同居住人的條件,依法有權分割征收補償利益。

被告觀點:

被告李某1認為,1997 年,唐某注銷戶籍取得國外綠卡,已放棄系爭房屋居住權利。唐某在2002年購買本市周家路11號*室房屋,2007年戶籍遷入系爭房屋后,名下有房,也未在系爭房屋實際居住,屬空掛性質。唐某主要在國外生活,不是案涉房屋的同住人,不應分得征收補償利益。

被告李某2、武某、李某4認為,唐某于2002年購置商品房,僅一人居住。其配偶生前在國外購置了房產,其子已加入國外國籍。唐某在中國領取養老金,在國外還享受養老金和醫療保險。因辦理養老金要求在原注銷地址恢復戶籍,故于2007年戶籍恢復遷入系爭房屋,實際不居住。被告一家三口及唐某在戶籍遷入系爭房屋后實際不居住,均為空掛戶口。僅被告李某1實際居住使用。李某2、武某享受國家福利分房,與李某4無關。李某1屬孤老,對父母的贍養盡到了最大的義務,現李某1身患多種疾病,名下無房,租房居住。

法院認為:

根據相關規定,征收居住房屋的,公有房屋承租人所得的貨幣補償款歸公有房屋承租人及其共同居住人共有。共同居住人是指在作出房屋征收決定時,在被征收房屋處具有常住戶口,并實際居住生活一年以上(特殊情況除外), 且本市無其他住房或者雖有其他住房但居住困難的人。系爭房屋被征收時,李某1作為房屋承租人,符合本次房屋征收利益分割條件。

系爭房屋被征收時,李某2、武某、李某4三人戶籍在內,審理中三被告自認曾獲增配本市廈門路房屋及套配本市洋河路房屋,兩次配房時遷入戶籍人員均為李某2、武某、李某4。根據《最高人民法院關于民事訴訟證據的若干規定》,在訴訟過程中,一方當事人陳述的于已不利的事實,或者對于己不利的事實明確表示承認的,另一方當事人無需舉證,現被告確認已獲配房屋且房屋內遷入人口為三人情況下,可認定三人已享受福利性質。此外,1994年12月李某2將本市洋河路*號公房購買為產權房時,三人戶籍亦在內,屬于享受福利性質,同樣不符合共同居住人條件。因此,李某2、武某、李某4不屬于本案同住人,無權分割系爭房屋征收補償利益。

唐某戶籍于1982年8月遷入系爭房屋并在內居住直至1997年,符合居住滿一年的條件,也未享受過福利性分房,屬于本案同住人。1997年至2007年期間因前往國外獲得永久居民卡而注銷戶籍此后又恢復戶籍的情況,不影響其在本案中作為同住人的認定。但征收補償利益應優先保障對被征收房屋有居住需求、實際在內居住人員的利益,鑒于唐某在本市有房屋居住,恢復戶籍后也未在系爭房屋內實際居住,至房屋征收時有數年時間長期往返于國內外,對系爭房屋的實際需求不大,在國外亦享有養老保障等因素,對其可分割的征收補償利益予以少分。

綜上所述,法院判決:1、唐某分得泉州路*號房屋征收補償款人民幣2,000,000元;2、李某1分得泉州路*號房屋征收補償款人民幣6,672,819.65元。

四、作者觀點:

1、在冊人員因出國注銷戶口后又恢復戶籍,其居住時間自注銷戶籍前戶口遷入時開始計算。

系爭房屋是公有居住房屋,房屋征收補償歸房屋承租人和共同居住人共有。共同居住人是指在作出房屋征收決定時,在被征收房屋處具有常住戶口,并實際居住生活一年以上(特殊情況除外), 且本市無其他住房或者雖有其他住房但居住困難的人。關于在冊人員實際居住的審查,法院目前的操作口徑是審查戶籍在冊人員自戶口遷入后是否居住滿一年以上。

戶口在冊人員因出國注銷戶籍后又恢復戶籍,其居住時間是否應該重新計算?存在一定的爭議。一種觀點認為,因出國注銷戶籍后又恢復戶籍,屬于戶籍的遷移,其居住時間應當自恢復戶籍時重新計算;另一種觀點認為,因出國注銷戶籍后在同一地址恢復戶籍,其戶籍在同一地址沒有改變,不同于戶籍的遷入遷出,其居住時間應當自戶口注銷前的遷入時間開始計算。

本案中,主審法官認為,唐某結婚實際居住在系爭房屋直至1997年,后注銷戶籍,又于2007年恢復系爭房屋戶籍。雖唐某自戶籍恢復后沒有實際居住,但唐某在戶籍注銷前,在系爭房屋實際居住滿一年以上,且未享受過任何住房福利,屬于系爭房屋的同住人。故本案主審法官在認定唐某居住時間時,是從唐某出國注銷戶籍前戶口遷入時開始計算的。

2、 恢復戶籍后未實際居住,居住需求較小,應酌情少分征收補償款。

本案中,法院認為,征收補償利益應優先保障對被征收房屋有居住需求、實際在內居住人員的利益。雖然唐某出國注銷戶籍后又恢復戶籍,不影響其同住人的認定。但由于唐某恢復戶籍前已經購買產權房,房屋征收前未在系爭房屋中實際居住,長期處于國內和國外兩邊居住,且已經取得國外長期居留的綠卡,領取國外養老費用的等情況,法院判定唐某對系爭房屋的實際需求不大,對其可分割的征收補償利益予以少分。

滬公網安備 31010402007129號

滬公網安備 31010402007129號