2021年10月9日,為規范中央行政事業單位國有資產處置行為,維護國有資產安全和完整,保障國家所有者權益,財政部在其官網上發布了《中央行政事業單位國有資產處置管理辦法》(財資〔2021〕127號,以下簡稱“《管理辦法》”)。本文旨在對《管理辦法》的重要內容進行梳理和解讀。

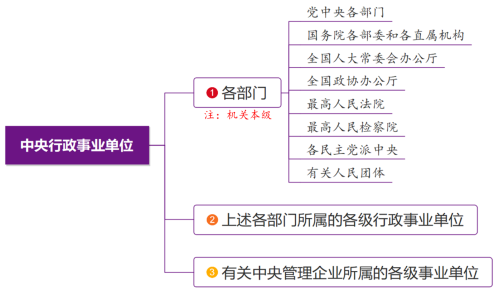

一、明確“中央行政事業單位”的范圍

《管理辦法》第二條明確了受其規制的中央行政事業單位范疇,具體如下:

值得注意的是,根據《管理辦法》第三十八條,執行企業財務、會計制度的中央事業單位,以及中央行政事業單位所辦國有及國有控股企業國有資產處置,按照企業國有資產管理有關規定執行,不適用《管理辦法》。

此外,中央行政事業單位貨幣性資產損失核銷應按照預算及財務管理有關規定執行;公共基礎設施、政府儲備物資、國有文物文化等行政事業性國有資產處置,以及中央行政事業單位境外國有資產處置,應按照有關規定執行。

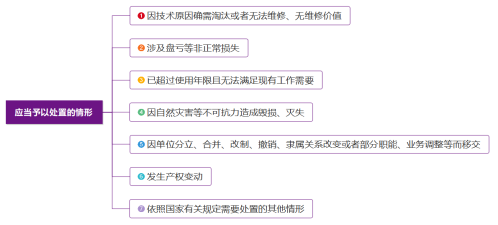

二、明確中央行政事業單位國有資產應當予以處置的情形和處置方式

根據《管理辦法》,符合以下情形的中央行政職業單位國有資產應當予以處置(處置方式包括無償劃轉、對外捐贈、轉讓、置換、報廢、損失核銷等):

三、明確中央行政事業單位國有資產處置的原則

根據《管理辦法》,中央行政事業單位國有資產處置應當遵循公開、公正、公平和競爭擇優的原則,按照規定權限履行審批手續,未經批準不得自行處置。

同時,《管理辦法》指出,擬處置的國有資產權屬應當清晰,取得或者形成的方式應當合法合規。對于權屬關系不明或者存在權屬糾紛的國有資產,應當按照有關規定界定權屬后予以處置;對于被設置為擔保物的國有資產,處置時應當符合《中華人民共和國民法典》等法律的有關規定。

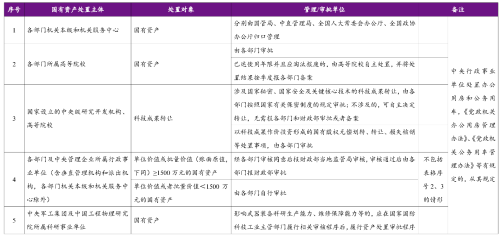

四、明確中央行政事業單位國有資產的處置權限和要求

根據《管理辦法》,財政部、各部門應按照規定權限對中央行政事業單位國有資產處置事項進行審核、審批或者備案。財政部批復各部門所屬行政事業單位國有資產處置的文件,應當同步抄送財政部當地監管局。不同主體在進行國有資產處置時的審批主體有所差異,具體而言:

此外,《管理辦法》對于緊急情況下的國有資產處置亦進行了靈活安排:在突發公共衛生事件或者國家重大自然災害等應急情況下,相關單位可本著急事急辦、特事特辦的原則,按照主管部門要求履行相關程序后處置國有資產,待應急事件結束后報主管部門備案。

五、明確不同國有資產處置情形下的資產評估要求

《管理辦法》針對不同中央行政事業單位國有資產處置的情形提出了不同的資產評估要求,具體而言:

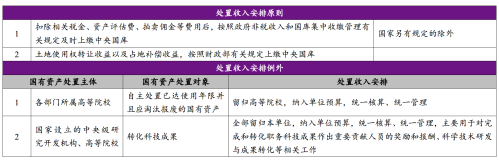

六、明確中央行政事業單位國有資產處置收入的安排

根據《管理辦法》,中央行政事業單位國有資產的處置收入(指在轉讓、置換、報廢等處置國有資產過程中獲得的收入,包括轉讓資產收入、置換差價收入、拆遷補償收入、報廢報損殘值變價收入、保險理賠收入、轉讓土地使用權收益、所辦一級企業的清算收入等)原則上應上繳中央國庫,符合一定條件的,可留歸本單位,具體而言:

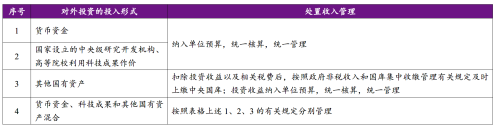

此外,對于中央事業單位利用國有資產對外投資形成的股權(權益)的處置收入,除按照中央國有資本經營預算有關規定應申報、上交的國有資本收益和國家另有規定外,按照以下規定管理:

七、結語

加強行政事業性國有資產的管理與監督是健全國有資產管理體制、推進國家治理體系和治理能力現代化的重要手段。財政部早在2008年就頒布《中央級事業單位國有資產處置管理暫行辦法》對中央級事業單位的國有資產管理進行規范,但隨著行政事業單位的深化改革,改革過程中涉及的國有資產處置問題越來越多,這些問題不加以解決在很大程度上會影響改革進程。財政部本次時隔13年之久,再次發布《管理辦法》對中央行政事業單位國有資產處置進行規范,相信許多從前無法可依的資產處置僵局在未來得以有效化解,進而推動行政事業單位繼續改革發展。

滬公網安備 31010402007129號

滬公網安備 31010402007129號