案情簡介

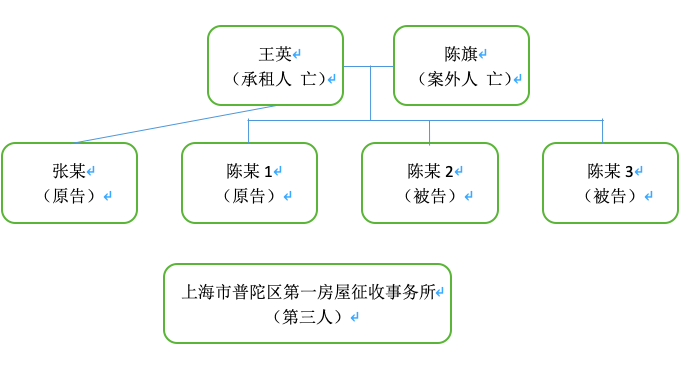

張某系王英之子。王英在張某父親去世后,與案外人陳旗結婚,婚后生育了陳某1、陳某3和陳某2。1981年3月21日,陳旗報死亡。2010年9月26日,王英報死亡。

上海市旬陽新村7號(以下稱系爭房屋)為被征收公房,承租人為王英。該房屋來源是在1964年用上海市甘泉三村3號調配而來。張某、陳某1、陳某3、陳某2與陳旗、王英為系爭房屋的受配人,房屋承租人原為陳旗,1981年變更成為王英。征收時在冊戶籍只有陳某3一人。原因是 (1)張某的戶籍于965年10月,遷至上海市崇明區(qū)農場;1990年1月10日,遷入其單位調配的上海市普陀區(qū)曹楊某村111室的房屋內。(2)陳某2的戶籍于1970年11月12日,遷至黑龍江大興安嶺,現戶籍登記于上海市靈石路某弄222室。(3)陳某1的戶籍則于2006年8月28日,自其單位分配的昌化路333室房屋內遷入上海市普陀區(qū)光新路四新村555號。(4)陳某3的戶籍1976年6月14日,遷至安徽省蕪湖市。1998年7月18日,陳某3因退休將戶籍從安徽省蕪湖市遷回系爭房屋內。王英過世后,該戶籍戶主變更登記為陳某3。系爭房屋承租人仍登記為王英。王英生前曾經與陳某3一起共同居住于系爭房屋內。2003年前后,因王英患病無法照顧陳某3,陳某3遂至蘇州與女兒共同生活。張某、陳某1及陳某2戶口遷出后均不居住在系爭房屋內。

2013年,系爭房屋所在地塊被納入征收范圍。2013年4月15日,陳某3在《同住人代表確定書》上簽名,確認因為王英去世,經過協商后同意由陳某3作為本戶同住人代表,全權處理房屋征收相關事宜。同年9月10日,陳某3(乙方)與房屋征收實施單位上海市普陀第一房屋征收服務事務所有限公司(甲方)簽訂《上海市國有土地上房屋征收補償協議》。該協議確定被征收房屋價格補償,共計價值補償款為1,421,620.18元。乙方不符合居住困難戶的條件。裝潢補償款30,000元。乙方選擇房屋產權調換。甲方提供給乙方產權調換房屋一套,價值計983,404.80元。房屋產權調換差價為438,215.38元,由甲方向乙方支付。其他各類補貼、獎勵費用共計845,971.54元。協議訂立后,陳某3辦理了上述所購安置房屋的進戶手續(xù),并登記為房屋產權人。

一審法院另查明,2014年1月6日,陳某3向陳某2之女王某某出具一份《承諾書》,載明:“本人陳某3戶口所在的上海市普陀區(qū)旬陽新村7號樓上,根據2013年8月5日實施的《上海市國有土體上房屋征收與補償實施的細則》(上海市人民政府第71號)第十九條規(guī)定,該房屋屬征收范圍。”“本人陳某3的外甥女王某某及其子應該屬于這次的被起征人,外甥女自1997年12月23日起戶口就在上海市普陀區(qū)旬陽新村7號樓上,她于2009年8月6日產子,由于長輩之間的家庭矛盾,無法為其子報戶口,她本人身心健康受到傷害,其子也將因無戶口,不得注射疫苗,健康受到威脅,她不愿參與長輩矛盾,為了孩子健康不得已于2009年8月14日將戶口遷出,故造成了外甥女王某某及其子無法得到這次征收安置,目前處于無房居住狀態(tài)。”“本著實事求是的原則,本人陳某3認為應該從動遷款中,劃出人民幣79萬元正歸外甥女王某某個人所有,以此承諾書為依據,永不反悔,任何人無權干涉。”在接收人處有王某某的簽名字樣。當日,陳某3通過銀行轉賬,將82萬元轉至陳某2賬戶內。

張某、陳某1向一審法院起訴請求:依法分割上海市旬陽新村7號征收補償利益,確定張某、陳某1、陳某2、陳某3各享有四分之一的權益。

討論焦點

承租人過世后,公房內沒有符合條件的同住人時,誰有資格成為下一任承租人,以及該公房被征收后,征收補償款如何分配?

審理觀點

一審法院認為,根據陳某3與上海市普陀第一房屋征收服務事務所有限公司簽訂的征收補償協議的內容,系爭房屋被依法征收,征收補償利益應當由房屋的承租人和共同居住人共有。系爭房屋承租人登記為王英。在王英死亡后,承租人亦未進行過變更登記,至上述征收決定開始實施后承租人仍登記為王英。根據規(guī)定,在征收決定作出之日,系爭房屋內的同住人必須符合以下條件:在房屋內有本市常住戶籍、在房屋內居住滿一年之上、他處無房或者雖有房屋但居住困難的。雙方當事人在審理中,對各自戶籍的登記情況均無異議,在征收實施時系爭房屋內僅有陳某3一人戶籍在內,張某、陳某1、陳某2的戶籍均登記在他處,因此張某、陳某1及陳某2均非系爭房屋的同住人。陳某3雖然戶籍登記在內,但自2003年起即不在系爭房屋內居住,陳某3稱系因身體原因需要女兒照顧故至外地居住,故仍應屬系爭房屋同住人的抗辯主張,因其所主張的居住原因并非法定在他處居住仍構成系爭房屋同住人的事由,故對陳某3的該抗辯主張,一審法院不予采納,陳某3亦非系爭房屋的同住人。公有住房的所有權屬于國有單位,因國家政策進行調配租賃,相對方僅獲得房屋的承租權,擁有占有、使用、收益的權利,公有住房的承租權并不具備遺產的屬性,意即系爭房屋并非王英的遺產。因此,張某、陳某1稱系爭房屋的征收補償利益已經轉化為王英的遺產,缺乏法律依據,一審法院難以支持。然,關于系爭房屋的征收補償協議已經簽署,相關當事人對該協議均未提出無效或者撤銷的主張,故征收補償利益應當由被征收人享有。基于王英已經死亡的事實,征收補償利益應當歸屬于同住人,由于系爭房屋不具有符合條件的同住人,因此,陳某3、陳某2稱該征收利益應歸屬于陳某3一人所有的抗辯主張,同樣不符合法律規(guī)定,一審法院亦不予采納。鑒于征收補償利益已經客觀生成,各方當事人對此利益本身并不存有異議的基礎,一審法院根據系爭房屋內的戶籍及戶籍遷入、遷出之演變、張某、陳某3等四人在本市擁有住房等實際情況,依法酌情予以分割。陳某3為系爭房屋內唯一戶籍登記在冊人員,根據相關規(guī)定,在王英死亡后,如若系爭房屋再行指定承租人,也僅陳某3一人具有被指定的可能性,加上陳某3在本市并無住房,因此陳某3應當分配得到的征收補償利益應當高于張某、陳某1等人。陳某2之女王某某的戶籍本在系爭房屋內,在王某某生育子女之際,因張某的原因導致王某某戶籍被迫遷出,因此陳某3在獲得征收補償利益后向王某某作出的承諾系陳某3就戶籍糾紛采用的積極解決問題的做法,意即如果王某某的戶籍仍舊在系爭房屋內,王某某將與陳某3具有同樣的身份,因此陳某3通過轉賬方式給予陳某2的部分補償利益并無不妥,一審法院予以準許。張某、陳某1均因本人或者家屬的工作單位調配,享受過本市的福利分房政策,屬于他處有房,且他們的戶籍早已遷出房屋達數十年之久,因此他們獲得征收補償利益應當小于陳某3。至于陳某3稱他們?yōu)榉峭∪瞬粦@得征收補償利益的抗辯主張,因系爭房屋在征收補償時并無實際同住人的特殊情況,且系爭房屋獲得時張某、陳某1亦均為原始受配人,故一審法院對陳某3的上述抗辯主張不予采納。

根據上述分析,一審法院判決:一、產權調換所得的武威東路111弄1幢101號1501室房屋由陳某3購買;二、陳某3應于判決生效之日起十日內支付張某350,000元、支付陳某1 350,000元;三、對張某、陳某1的其余訴訟請求不予支持。

一審法院判決后,陳某3上訴稱:1、陳某3的戶籍在系爭房屋內。在系爭房屋被征收之前,陳某3已實際居住生活了近10年,在本市范圍內亦沒有其他住房。因此,陳某3完全符合系爭房屋共同居住人條件。2、陳某3退休回滬后完全喪失了勞動能力,在系爭房屋居住生活期間需要母親進行照顧。2002年母親發(fā)病,失去了照顧能力,陳某3才不得已離開了系爭房屋,前往蘇州由女兒進行照顧。因此,陳某3在系爭房屋被征收時未居住于系爭房屋,不應影響其共同居住人的身份。3、一審判決認為陳某3于2014年1月6日轉賬支出的人民幣(以下幣種均為人民幣)820,000元是給陳某2的補償款,該節(jié)事實認定錯誤。

二審法院認為,根據本市相關規(guī)定,因公房征收所得的貨幣補償款和產權調換房屋應歸承租人及其共同居住人共有。所謂“共同居住人”,是指作出房屋征收決定時,在被征收房屋處具有常住戶口,并實際居住生活一年以上(特殊情況除外),在本市無其他住房或者雖有其他住房但居住困難的人。據此,一審法院認定系爭房屋征收時該戶內無符合共同居住人條件的人員,符合相關規(guī)定。在此基礎上,一審法院考慮到征收補償利益已實際生成,各方當事人對該利益本身不存異議的客觀情況,根據系爭房屋的歷史來源、相關當事人在系爭房屋內的居住時間長短、戶籍遷移情況及他處有無住房等實際情況,酌情判定陳某3分別支付張某、陳某1 350,000元,判決尚無不當,本院二審予以維持。基于相同的事實根據和法律理由,陳某3亦應支付陳某2征收補償款350,000元。本案訴訟前,陳某3已向陳某2的銀行賬戶內轉賬820,000元;審理中,陳某3及陳某2均確認上述款項中的790,000元系支付給案外人王某某,對于除此之外的30,000元的用途及支付對象,雙方意見不一。考慮到陳某2未在本案中要求陳某3支付征收補償利益,陳某3亦表示支付820,000元需以征收補償利益全部歸屬于陳某3為前提。因此,陳某3是否愿意在法院確定陳某2應得的系爭房屋征收補償利益的前提下再自愿向陳某2實際支付系爭房屋征收補償利益,需由相關當事人在本案判決生效后另行協商核算,方能予以確定。據此,本案中應僅認定陳某2在系爭房屋征收補償利益中可享有的份額,對相關款項的結算不作認定,相關當事人對此可通過協商或另案訴訟解決。綜上,依照《中華人民共和國民事訴訟法》第一百七十條第一款第一項、第二項之規(guī)定,判決如下:

(1)維持原判決主文第一項、第二項;(2)撤銷原判決主文第三項;(3)陳某2享有征收補償款人民幣350,000元。

案例評析

本案涉及到公房被征收之前,承租人已過世。但該房屋內沒有戶口或者有戶口,但都不符合同住人資格。此時被征收公房所得的征收補償款該如何分配。司法審判中法院對此類案件,判決各有不同。其主要是因為公房具有使用權和所有權分離,福利性與商品性共存的特殊屬性。因此在討論該類公房征收補償款如何分配之前,將公房的概念和承租人過世后,變更承租人的程序簡要介紹。

公有住房是指在我國社會主義公有制和計劃經濟背景下,由國家以及國有企業(yè)、事業(yè)單位投資興建、分配、管理和銷售的住宅,在住宅未出售之前,住宅的產權(包括使用權、占有權、處分權、收益權)歸國家或單位所有。雖然公房承租人和共同居住人(以下簡稱同住人)只能享有房屋的使用權,但該承租權又卻區(qū)別與普通商品房的承租權。

一、公房被征收之前,承租人變更程序

公房內承租人與同住人只能享受房屋的占有使用權。使用權并非物權所有權,也非個人財產,不屬于遺產范圍。因此在公房福利性轉化為個人財產之前,公房不適用于《繼承法》。但是公房內承租人和同住人資格如何變更呢?承租人是所有成年同住人共同推選的公房代理人,是特殊的同住人,同住人和承租人均等地享受房屋的權利,承擔相應的義務。由于公房內承租人和同住人經常會發(fā)生變更。同住人的變更不需登記手續(xù)(除報戶口外),只要符合《實施〈上海市房屋租賃條例〉的意見(二)》“共同居住人”的條件即可。一旦成為同住人后,除非其本人主動放棄該權利或過世,其他任何人權均無權剝奪。但承租人變更需要經在物業(yè)管理公司登記變更,并發(fā)放《公有房屋租賃使用憑證》。但承租人死亡后變更新的承租人,根據《上海市房屋租賃條例》規(guī)定,其生前承租的公房處理分三種情況:

1、承租人死亡的,其生前的共同居住人在該承租房屋處有本市常住戶口的,可以繼續(xù)履行租賃合同;可以繼續(xù)履行租賃合同者有多人的,應當協商確定承租人。協商一致的,出租人應當變更承租人;協商不一致的,由出租人在可以繼續(xù)履行租賃合同者中確定承租人。 出租人一般按照下列順序選擇并書面確定承租人:(1)原承租人的配偶;(2)原承租人的子女(按他處住房情況);(3)原承租人的父母;(4)原承租人的其他直系親屬(按他處住房情況)。

與此同時,上海市高級人民法院在《關于審理公房承租權確定及使用權轉讓糾紛案件若干問題的意見》中,對上述情況做補充解釋:隨著情況的不斷發(fā)展,符合下列情形的人員也可具備繼續(xù)履行租賃合同的資格:(1)在本市無常住戶口,但因與原承租人或同住人結婚而在該公 房內實際居住生活1年以上的;(2)因服兵役、就學、服刑等原因,戶口遷岀原承租人生前承租公 房,但在原承租人死亡前實際居住生活于該公房內,且在本市無其他 住房,或雖有其他住房但居住困難的;(3)因居住困難等原因租賃他處住房或借住他處而搬出原承租 人生前現承租公房,但戶口未遷出的。

2、公房承租人死亡時,公房無符合條件的同住人的情況。

在承租人死亡時,其生前的共同居住人在該承租房屋處無本市常住戶口或者其生前無共同居住人的,其生前有本市常住戶口的配偶和直系親屬可以繼續(xù)履行租賃合同,其生前具有本市常住戶口的配偶和直系親屬協商一致,要求變更租賃戶名的,出租人應予同意。協商不一致的,出租人應當按照下列順序書面確定承租人:(1)原承租人的配偶;(2)原承租人的子女(按他處住房情況);(3)原承租人的父母;(4)原承租人的其他直系親屬(按他處住房情況)。

(3)除上述情形之外,公房承租人死亡的,租賃關系終止,出租人有權收回房屋。

二、公房征收征收開始之后,承租人或同住人過世的繼承問題

通過政府實施的征收行政行為,對公房的所有權和居住使用權統一征收補償,并以產權調換或者補償貨幣(扣除所有權的份額約20%)方式給房屋的承租人和同住人,公房使用權轉化為個人合法的財產。因此只有征收開始且公房征收補償總額相對確定后,公房內同住人或承租人發(fā)生死亡等事實的,其個人合法財產份額才可以按照《繼承法》等相關規(guī)定依法繼承。根據《上海市國有土地上房屋征收與補償實施細則》第二十一條:“因舊城區(qū)改建需要征收房屋的,房屋征收部門應當在征收決定作出后,組織被征收人、公有房屋承租人根據征收補償方案簽訂附生效條件的補償協議。在簽約期限內達到規(guī)定簽約比例的,補償協議生效;在簽約期限內未達到規(guī)定簽約比例的,征收決定終止執(zhí)行。簽約比例由區(qū)(縣)人民政府規(guī)定,但不得低于80%”可知,在承租人簽訂附生效條件的補償協議,且簽約居民到達一定比例時(實務中簽約比例一般為不低于85%,該簽約行為一般稱為“二輪征詢”或“簽85協議”),該戶的征收補償協議方得生效,補償總額相對確定,且該地塊的征收補償決定才會繼續(xù)執(zhí)行。因此,該戶的征收補償協議生效后,該戶內的承租人和同住人若發(fā)生死亡的,其在該該公有房屋內的征收補償份額,可以按照《繼承法》依法繼承。

三、被征收公房內沒有承租人和同住人時,房屋征收補償款該如何分配

被征收公房內承租人已經過世,且沒有符合條件的同住人的或者除承租人外,該被征收公房無內沒有在冊人員的。根據征收補償公平、公開、公正的原則,該房屋依舊會被征收且給予充足的補償。由上文分析得知,在房屋征收補償開始之時,公房內無承租人和同住人時,公房內的權利和義務不適用于繼承法。而司法審判中,針對該部分補償款分配主要有兩類分割方式:

1、根據在被征收房屋內的來源,戶籍遷入遷出演變、實際居住時間、本市擁有住房、對該房屋的貢獻等實際情況綜合判斷。本案中雖然陳某3的戶籍在冊,但法院認定其因未實際居住住而不符合同住人資格(該判決觀點值得商榷)。因此本案中,法院依據該觀點,原告四位原始受配人均有資格分配該房屋的征收補償款。并根據案件中每個當事人的具體情況確定沒人的份額大小。但該類觀點會遇到兩類困境,(1)原被告當事人無法確定。公房一般是經歷數輩人的老房子,戶口進進出出較為常見;居住在該房內但無戶籍人員也時常存在;但以什么尺度的標準確定原被告當事人,將成為難點。同時也增加立案庭的難度;(2)利益分配無法規(guī)依據,法官自由裁量權過大。原被告各方都會因自身的原因而不符合同住人的法定條件,缺乏分割的合法請求。但法院認為,因為各方當事人滿足了特定的條件,有資格主張分割該筆征收補償款。但法院將財產分配給都“不合格”的人,卻沒有一定的法規(guī)依據,只能全靠自由裁量權。

2、參照《繼承法》,承租人的法定繼承人可以繼承該房屋的征收補償款。公房雖然不適用于繼承,但公房也是房屋承租人辛苦一生的“財產”。由于計劃經濟制度的特殊背景,無法實現房屋產權私有,但不可否認該公房具有私有財產的屬性。根據《上海市房屋租賃條例》及相關司法解釋,:“承租人死亡后,其生前的同住人在該承租房屋處無本市常住戶口或者其生前無同住人的,其生前有本市常住戶口的配偶和直系親屬可以繼續(xù)履行租賃合同”。變成承租人時,參照繼承關系,由具有本市常住戶口的配偶和直系親屬獲得同住人和承租人的權利。因此,法院在判決征收補償款時,可以參考適用該規(guī)定。由承租人的配偶和直系親屬繼承該部分征收補償款,并以均等分割為原則,同時依據繼承人對該公房的來源、居住以及他處有房的因素綜合考慮可分得數額的多少。本案中雖然確認該類案件不適用《繼承法》。但實際也是參考使用。否則根據已知案情案情,本案中當事人應當會追加陳某2女兒王某某。司法審判中,該類觀點較為常見,比如2013虹口法院的一則判例:當公有住房中不存在有戶口的同住人時,應按配偶、子女、父母的順序確定承租人,與第一順位繼承人的范圍重疊,調解員在調解中詢問繼承人情況完全合理。且參考繼承原則調解公有住房利益分割的糾紛,也合乎社會對調解家庭糾紛的認知,并無不當之處。本文作者更傾向于該觀點,既具有司法操作性,也能體現社會和法治的公平性。

被征收公房內沒有承租人和同住人時,因公房不屬于遺產,該類糾紛便不適用我國《繼承法》。但從司法程序的可操作性和公平性而言,參考適用《繼承法》的繼承原則,更加有利于案件審理,也更加方便快捷的解決社會矛盾。